2月23日,2023年“电动中国”系列论坛——“第二届全国钠电池研讨会”及“天目湖先进电池产业创新论坛暨固态电池研讨会”在溧阳市举行,来自全国各地的上千名新能源领域专家学者、企业家、基金投资人济济一堂,共同探讨新型储能技术的现状、发展趋势及产业化进展。

2024新澳门原料免费是2016年开始进行材料相关研发设备和锂电池实验设备的开发,经过多年的积累2024新澳门原料免费斯现已成为新能源和新材料基础研究、小试与中试、整体解决方案规划者和提供者,2024新澳门原料免费斯助力钠电,推动钠离子电池发展。

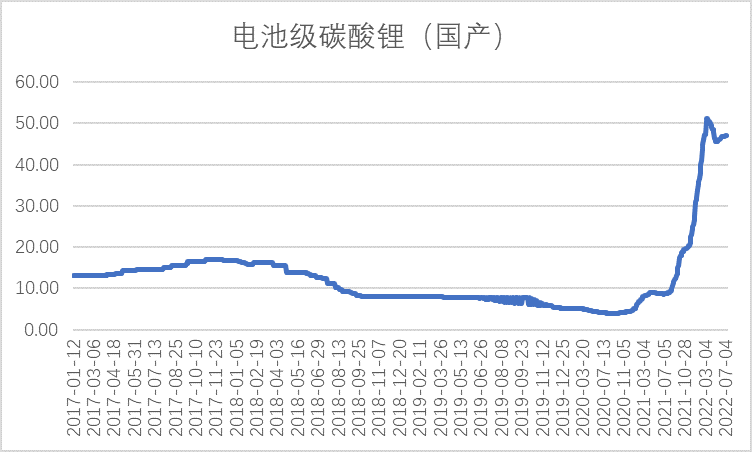

最近,电池级

碳酸锂的价格一路飞涨。在一年多的时间里,从4万元/吨涨到了接近

50万元/吨,翻了十多倍。在全球能源结构转型的大背景下,新能源汽车和储能应用持续超预期发展,

锂资源的重要性不言而喻。

然而,锂元素的

地壳丰度仅为0.006%,且大多数集中在南美洲。另外,全球大多数的锂资源

丰度太低,目前来看没有开采的经济价值。人们不禁担忧,如果锂资源用完了怎么办?在这样背景下,

钠离子电池走进了公众的视野。

钠与锂处周期表同族,有很多类似的性质,由于钠的原子质量和半径远大于锂,故而钠离子电池的能量密度难以望其项背。但钠元素的自然界丰度是锂的一千多倍,

成本上绝对有优势。

锂元素是最轻的金属,锂电池可能是理论上最轻便的电池,钠离子电池虽完全不能相比,但也有自己的用途。正如《孤勇者》所说,“谁说站在光里的才算英雄”,今天,我们也聊聊

并不完美的钠离子电池。

一、钠离子电池,陪跑50年终获重视

通过复盘历史,我们往往可以发现,一个行业的发展,往往是从“

不计成本”开始,到“

降本增效”,再到“

斤斤计较”。钠离子电池的发展也是如此。

上世纪70年代,钠离子电池(

钠硫电池)和锂电池几乎同时问世。然而,在之后的50年时间里,锂电池展现出了自身优异的性能,赢得了绝大多数研究者和生产企业的青睐,得到了迅速的发展。由于锂电池过于成功,钠离子电池一直默默陪跑,直到近10年来,锂电池越来越贵,钠离子电池才重获重视。

长期来看,钠离子电池拥有同

磷酸铁锂比肩的

潜力,叠加其低

成本优势,有望在能量密度要求不高的

低速电动车和

储能领域占据一席之地。从成本角度考量,一方面,钠离子电池中不需使用昂贵的

过渡金属;另一方面,钠离子电池中正负极

集流体均可采用廉价的铝箔,替代了原先锂离子 电池中较贵的铜制负极集流体;另外,钠离子电池电解质中

溶质用量可大大减少。根据中科海纳官网,钠离子电池的成本有望比锂电池成本降低

30%以上。

二、一个去汽车,一个去储能,他们都有光明的未来

二、一个去汽车,一个去储能,他们都有光明的未来

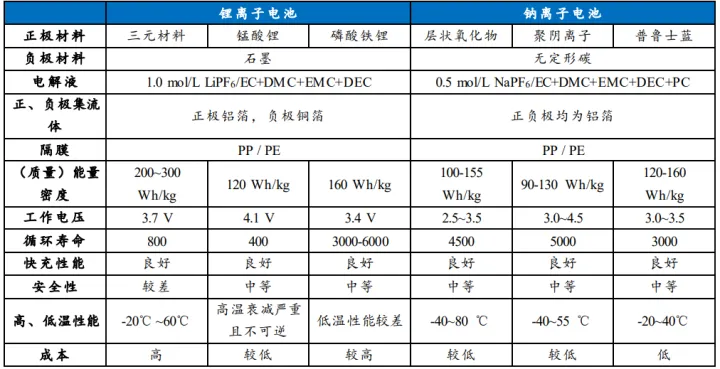

钠离子电池和锂电池并非冤家对头,反而有着非常好的

互补关系。就锂电池而言,除了前文提到了锂资源不足的“紧箍咒”以外,还存在着很多在技术上难以完全解决的问题:

· 从性能看,三元正极电池能量密度高,但

循环寿命较差;

· 磷酸铁锂正极电池循环寿命高,但能量密度较低;

·

锰酸锂正极电池工作电压高,但能量密度和循环寿命都较差。

· 锂离子电池。特别是

磷酸铁锂电池在低温下易发生严重的容量衰减,且容易在极端环境下失效,需要一套

温度控制系统。

而目前,现有钠离子电池体系的

能量密度已逼近磷酸铁锂,

循环寿命也在逐渐提升当中。其次,从安全性看,由于钠离子电池的热失控起始温度略高于锂离子电池,因此

电芯层面的

安全性有较大的提升。

基于其性能上的差异,锂离子电池和钠离子有望形成

错位竞争。错位为主,竞争为辅。锂离子电池主要用于电动车、消费3C等对成本相对不太敏感、但对

能量密度非常敏感的领域;钠离子电池有望在对能量密度要求不高、成本敏感性较强、对体积不太敏感的

储能、低速交通工具以及部分低续航乘用车领域实现替代和应用,未来还存在着“

锂钠混搭”的可能性。

三、一根藤上的两个瓜,产业链复用率高

三、一根藤上的两个瓜,产业链复用率高

全球钠离子电池研究的热潮起始于2010年,我国的钠离子电池研究和产业化处于领先地位,国内钠离子电池企业可分为两类:

· 科研院所自研技术转化创建的初创企业,以中科海钠为代表;

· 锂离子电池成熟企业,切入钠离子电池赛道参与竞争,以宁德时代(300750)为代表。

钠离子电池组成与锂离子电池类似,主要由正极、负极、电解液、隔膜几大部分组成。虽然钠离子电池的技术路径尚不完全统一,但整体来看,其产业链和锂电池的产业链还是

大同小异。

研究表明,钠离子电池的产业链复用率达

80%。正负极材料方面,层状金属氧化物和聚阴

离子化合物分别与三元电池和磷酸铁锂电池同体系,均有良好产业化转换基础,而

普鲁士蓝类似物较为独特,缺少产业链的配套资源。另外,钠离子电池在集流体铝箔、电解液、隔膜、电池组装等产业链均可直接使用现有锂离子电池产业链。总而言之,虽然当前钠离子电池的产业成熟度还有待提升,但是钠离子电池一直站在巨人的肩膀之上,已经赢在了起跑线上。

四、纯碱铝箔有望提前“录取”

钠离子电池,当然离不开钠元素,

纯碱(即碳酸钠)可能是其最主要的来源。当前纯碱价格仅3000元/吨,只相当于碳酸锂价格的1/150,具有很大的成本优势。根据

平安证券的预测,到2025年,250GW/h的电池市场空间对应大约

14-72万吨电池级碳酸钠新增需求(不同的正极材料体系对纯碱的需求不同),如果要是算上电解液,市场空间还会更大,有望占到纯碱总需求的3%-5%。

另外,目前锂电池的正负极的集流体分别是铝箔和铜箔。由于钠离子不会与铝形成合金,因此钠离子电池的正负极的集流体均可以使用成本更低的

铝箔。钠离子电池集流体铝箔不同于一般铝箔,技术壁垒较高,但与锂电池基本相同,性能要求基本接近。根据平安证券的预测,到2025年,250GW/h的电池市场空间对应

大约20万吨的

电池铝箔,国内电池铝箔行业有望实现大跃进式的发展。